Das Substanzwertverfahren und das Ertragswertverfahren sind besonders bei der Bewertung für eine Unternehmensnachfolge kleinerer bis mittlerer Unternehmen nützlich. Sie lassen sich gut umsetzen und geben eine klare Übersicht über den bisherigen und gegenwärtigen Stand einer Firma, besonders in Hinsicht auf ihre Erwirtschaftung von Gewinnen. Somit kann auf einfache Art und Weise ein Unternehmenswert, und damit z.B. auch ein Kaufpreis für ein Unternehmen ermittelt werden.

Die Wirtschaftswissenschaften unterscheiden aber noch mehr Verfahren. Wirtschaftsprüfer halten sich dabei gerne an das sogenannte Discounted-Cashflow-Verfahren, welches sich jedoch grundsätzlich eher an große und internationale Unternehmen richtet.

Discounted Cashflow kommt aus dem Englischen und bezeichnet wörtlich einen „ausgezählten Bargeldfluss“. Der Cashflow (=Bargeldfluss) berechnet sich dabei an der Gegenüberstellung von Gewinn und Verlust eines Unternehmens. Diese werden in einer Differenzgleichung (A – B = C) für eine vorher festgelegte Zeitspanne ausgerechnet. Der dabei ausgerechnete Wert zeigt, welche Höhe von Kapital zur Verfügung steht, um Investitionen auszuführen, Steuern zu zahlen, Finanzierungen und die zugehörigen Zinsen zu tilgen oder etwaige Notsituationen auszugleichen. Hier ist anzumerken, dass die Discounted Cashflow-Methode auch sämtliche Ausgaben erfasst, die ein Unternehmen hat. (Lohnzahlungen, Wartungsausgaben, etwaige Bonuszahlungen an Angestellte zu Weihnachten, etc.)

Die Besonderheit beim Cashflow ist jedoch sein Bezug auf die Wirklichkeit der Wirtschaft. Denn obwohl ein Gewinn durch eine erbrachte Leistung an einen Kunden verbucht wurde, ist das noch lange kein Gewinn – denn die Zahlung durch den Kunden steht möglicherweise noch aus. Das trifft besonders auf den Dienstleistungsbereich zu, bei dem viele Tätigkeiten durch die Stellung einer Rechnung quittiert werden und somit eine erhebliche Zeit ins Land gehen kann, bevor der Kunde seine Rechnung letztendlich bezahlt. Die Cashflow-Berechnung zieht dies in sich hinein und betrachtet ganz klar die definitiv bezahlten Rechnungen.

So viel zum Cashflow. Wie nun die Auszählung dazukommt, ist ebenso einfach. Das Verfahren zielt weniger darauf ab, einen gesamten Unternehmenswert zu bestimmen, als vielmehr die Zukunft der verfügbaren Zahlungsmittel zu ermitteln und daraus einen Wert für das Unternehmen zu schätzen. Für die letztendliche Berechnung benötigen wir ebenfalls den Kapitalisierungszins aus der Ertragswertberechnung. Zur Erinnerung: Dieser stellt eine ausgedachte Verzinsung dar, die sich aus Risikofaktoren für das Unternehmen und allgemein vergleichbaren Anlagezinsen für bspw. Staatsanleihen oder Immobilienfonds zusammensetzen. In der Regel liegt dieser zwischen 5 und 15 Prozent.

Um eine Prognose mit der Discounted Cashflow Methode zu erstellen, müssen ein Ziel und eine Zeitspanne (man spricht auch von „Periode“) festgelegt werden.

Wir legen im folgenden Beispiel die Ziele fest:

Ein deutscher Möbel- und Einrichtungskonzern möchte sein Einflussgebiet in das Ausland vergrößern. Gemäß bereits in Auftrag gegebener Analysen erhöhen sich die Einnahmen besonders im Herbst. Um neue Standorte zu „erobern“, benötigt das Unternehmen eine gewisse Investitionskraft, nämlich den hierbei berechneten Unternehmenswert.

1. Aufstellung von Einnahmen und Ausgaben

2. Cashflow ermitteln

Zur Ermittlung des Cashflows ziehen wir nun Durchschnittswerte herbei.

Um eine Prognose für die kommenden Jahre zu ermitteln, werden dabei alle Jahre miteinander zusammengerechnet.

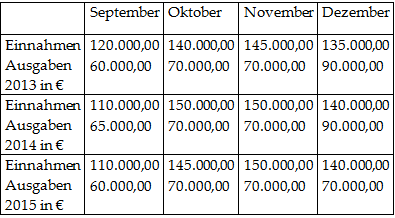

September:

120.000 – 60.000 = 60.000

110.000 – 65.000 = 45.000

110.000 – 60.000 = 50.000

Durchschnitt für September: 60.000 + 45.000 + 50.000 / 3 = 51.666 €

Oktober:

140.000 – 70.000 = 70.000

150.000 – 70.000 = 80.000

145.000 – 70.000 = 75.000

Durchschnitt für Oktober: 70.000 + 80.000 + 75.000 / 3 = 75.000 €

November:

145.000 – 70.000 = 75.000

150.000 – 70.000 = 80.000

150.000 – 70.000 = 80.000

Durchschnitt für November: 75.000 + 80.000 + 80.000 / 3 = 78.333 €

Dezember:

135.000 – 90.000 = 45.000

140.000 – 90.000 = 50.000

140.000 – 70.000 = 70.000

Durchschnitt für Dezember: 45.000 + 50.000 + 70.000 / 3 = 55.000 €

Somit sind wir nun im Besitz der Werte über den Cashflow der Monate September-Dezember im 2-Jahres-Rückblick zusammen mit dem laufenden Geschäftsjahr.

3. Gesamtdurchschnitt für den Cashflow bilden

Um die Berechnung fortzusetzen, werden die Cashflow-Werte der einzelnen Monate ebenfalls in einen Durchschnitt gebracht. So entsteht ein Gesamtwert, der ausschlaggebend für die Unternehmensbewertung ist.

51.666 + 75.000 + 78.333 + 55.000 / 4 = 64.999,75 €

4. Bestimmung des Unternehmenswerts

Mit dem nun errechneten Wert des Cashflows in den Herbstmonaten haben wir nun eine ungefähre Vorstellung davon, wie viele Gelder durchschnittlich in dieser Zeit zur Verfügung stehen. Dabei wurden bereits alle Ausgaben und Einnahmen verrechnet, sodass es sich klar um einen freien Überschuss handelt, der in neue Standorte, Anlagen oder sonstige Anschaffungen investiert werden kann.

Um daraus den Unternehmenswert in Hinsicht auf Investitionskraft zu ermitteln, muss dieser Cashflow durch den vorher festgelegten Kapitalisierungszinssatz geteilt werden. Dieser wurde im Rechenbeispiel auf 13,5 % festgelegt. (Wirtschaftsrisiken + Durchschnittlicher Zinssatz von Staatsanleihen)

64.999,75 / 13,5 = 4814,79 €

Weiterhin wird der errechnete Quotient (Dividend / Divisor = Quotient) mit der Zahl 100 multipliziert.

4814,79 x 100 = 481.479 €

Insgesamt ergibt sich somit die Formel:

(Cashflow / Kapitalisierungszins) x 100 = Unternehmenswert

Der Unternehmenswert – in Hinsicht auf Investitionskraft – ist somit bei 481.479 €. Aus dem zuvor errechneten Cashflow weiß der Unternehmer, dass er ca. 65.000 € in der Zeitspanne zwischen September und Dezember investieren kann, ohne neue Schulden zu schaffen. Für einen Interessenten an der Firma steht somit aber auch fest, dass er fast 500.000 € dafür bezahlen muss, um den daraus entstehenden Firmenwert abzudecken.