Während die bisher vorgestellten Bewertungsverfahren der Ermittlung eines wahren Wertes dienen, gibt es noch das Multiplikatorverfahren, welches einen theoretischen Wert berechnet, der nur für Vergleiche zwischen Unternehmen nützlich ist.

Dem Multiplikatorverfahren liegt dabei die Rechenart der Multiplikation zu Grunde, wobei diese variiert. Es gibt die unterschiedlichsten Möglichkeiten, per Multiplikatorverfahren einen Wert zu ermitteln. Dabei kann beispielsweise das sogenannte „operative Betriebsergebnis“ zu Grunde liegen, das heißt, der Gewinn eines Unternehmens wird ermittelt und vor Abzug der Steuern in eine Differenz mit den laufenden Kosten (etwa betriebliche Ausgaben, Standortkosten und Unternehmerlohn) gebracht.

In anderen Varianten wieder wird eher der Umsatz eines Unternehmens in den Mittelpunkt gerückt. Es gilt: Je nachdem, auf was für eine Aktion die Unternehmensbewertung abzielt, kann ein beliebiger Teil der Unternehmensbilanz oder ein Gesamtbild berechnet werden.

Allgemein gilt jedoch:

Es wird der Durchschnitt des Gewinns oder wahlweise auch des Umsatzes aus 6 Geschäftsjahren gebildet. Dabei sind das laufende Geschäftsjahr, die vergangenen zwei und die folgenden (noch streng theoretischen) drei ausschlaggebend. Dieser gebildete Durchschnitt, der als „nachhaltiger Gewinn“ oder „nachhaltiger Umsatz“ bezeichnet wird, wird anschließend mit einem sogenannten Branchenfaktor multipliziert. Ein solcher Faktor wird statistisch errechnet und kann jede Ziffer zwischen 0,1 und 100 sein.

Der mathematische Hintergrund des Branchenfaktors ist schwerer zu verstehen als das Verfahren an sich. Es gilt dabei, einen Überblick über den gesamten verfügbaren Markt einer Branche zu haben und deren Gewinn/Umsatz in einen Multiplikationsbestandteil zu verwandeln – was sich letztendlich als nicht machbar entpuppt. Daher geben verschiedene Fachblätter und Veröffentlicher aus dem Finanzdienstleistungssektor regelmäßig Tabellen mit errechneten Branchenfaktoren heraus – u.A. das Finance Magazin. (www.finance-magazin.de/research/multiples/)

Dabei ist zu beachten, dass die Verwendung von Multiplikatoren eine sehr ungenaue Ermittlungsmethode darstellt. Jedes einzelne bewertete Unternehmen hat eigene Umstände, die in der Berechnung kein Gewicht tragen und ein aus der Tabelle abgelesener, ganz pauschaler Wert zur Multiplikation kann dabei das Ergebnis von der Wahrheit entfernen. Um diesem Problem zu entgehen, führt man mit dem Multiplikatorverfahren in der Regel gleich 2 oder mehrere Ergebnisse auf.

Einerseits multipliziert man den zuvor ausgerechneten Durchschnitt (nachhaltiger Gewinn / nachhaltiger Umsatz) mit dem Durchschnittsfaktor der Branche. Dieses erste Ergebnis gibt den „Mindestwert“ an. Nach der Durchsicht von firmeneigenen Merkmalen wie der allgemeinen Kaufkraft von Kunden, der regelmäßigen Kundenakquise und dem durchschnittlichen Wachstum wird dieser Branchendurchschnittsfaktor erhöht. So gibt es anschließend einen unteren und einen oberen Wert, sodass sich gleich 2 Unternehmenswerte ergeben. Dabei geht man dann von einem „Unternehmensmindestwert“ und dem „Unternehmenshöchstwert“ aus, die beide im Ergebnis als von-bis-Angabe dargestellt werden.

In Anwendung wird diese Methode nur bei großen Unternehmen gebracht. Dienlich ist dies meistens nur für statistische Zwecke und um sich eine Übersicht über sich selbst und der Konkurrenz zu erstellen. Für kleinere Unternehmen ist die Berechnung viel zu ungenau und stellt eher ein Hindernis dar, denn viele wichtige Faktoren, die kleine Unternehmen von sehr großen unterscheiden, werden schlicht und ergreifend unterschlagen und nicht in Anrechnung gebracht.

Das BaFin benutzt diese Methode beispielsweise lediglich für die Ermittlung von durchschnittlichen Firmenwerten, die an das Bundesamt für Statistik übergeben und jährlich als „Deutschlands erfolgreichste Unternehmen“ veröffentlicht werden.

Beispielrechnung

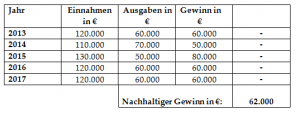

1. Ermittlung des nachhaltigen Gewinns

Um den nachhaltigen Gewinn zu ermitteln, werden die Einnahmen und Ausgaben der letzten 2 Geschäftsjahre, des laufenden Geschäftsjahres und die zu erwartenden Einnahmen und Ausgaben der kommenden 2 Geschäftsjahre zusammengefasst. Anschließend wird ein Durchschnitt aus allen Gewinnsummen gemacht, um den „nachhaltigen Gewinn“ zu berechnen.

2. Ermittlung des Branchenfaktors

Das Finance-Magazin gibt eine Tabelle mit Branchenfaktoren an. Dabei gibt die Liste den jeweiligen EBIT (Gewinn vor Zinsen und Steuern)-Faktor und den Umsatzfaktor an, je nachdem welcher Durchschnitt des Unternehmens herbeigezogen wird. In diesem Beispiel ist das zu bewertende Unternehmen in der Pharmaindustrie tätig. Unter www.finance-magazin.de/research/multiples/ finden wir heraus, dass der Branchenfaktor für Gewinnermittlung bei 12,7 liegt.

3. Berechnung des Unternehmenswertes anhand des Gewinns

62.000 x 12,7 % = 787.400,00 €

Der Unternehmenswert liegt also bei 787.400,00 €.