Soll ein Unternehmen Gegenstand eines Kaufes werden, dann empfiehlt sich in der Regel seine Bewertung. Üblicherweise werden dabei Verfahren angewandt, die einen Unternehmenswert in Summenform suchen. Dabei werden oft nur die Einnahmen gegen die Ausgaben gerechnet, Durchschnitte aus Jahresbilanzen gefertigt und Prognosen aufgestellt, die längerfristig kaum Bestand haben. Das liegt daran, dass sie sich nur auf die Buchhaltung stützen können. Doch die Rentabilität und der Erfolg eines Firmenobjekts werden von weitaus mehr Faktoren bestimmt als den nackten Zahlen. Auch die umfassenderen Methoden zur Wertermittlung, wie das Discounted Cashflow-Verfahren oder die Berechnung über die Multiplikatormethode lassen großen Raum für Fehlerquoten und sind nur dann empfehlenswert, wenn das Unternehmen dem Mittelstand angehört und im Wachstum stagniert. Am Ende steht dort lediglich das Ergebnis von Durchschnittsberechnungen und Spekulation. Dagegen wird kaum etwas über den eigentlichen Status des Unternehmens ausgesagt. Ein Unternehmen ist, besonders ab einer gewissen Größe, ein facettenreiches Modell. Es gibt mehr Aspekte als nur die Finanzlage, die untersucht werden wollen. Auf der anderen Seite sind auch Jungunternehmen, oder sogenannte Start-Ups, bei Unternehmensbewertung auf rein rechnerischer Basis benachteiligt. In der Regel liegen bei diesen Start-ups ja nur die Buchhaltung weniger Jahre vor und die Arbeitsprozesse sind oft weniger komplex, als es in einem Unternehmen mit 20 Jahren Erfahrung auf dem Markt und einer Belegschaft von über 100 Personen an mehreren Standorten ist. Es gilt, wer sein Unternehmen aktiv in den Erfolg steuern will, ein Unternehmen kaufen, verkaufen oder darin investieren will, der sollte eine allumfassende Bewertung vornehmen lassen, unter Berücksichtigung der gebührenden Sorgfalt. Die gebührende Sorgfalt ist dabei das Stichwort. Die Wirtschaft kennt einen englischen Fachbegriff, der sprachlich auf dieser Sorgfalt aufbaut. Die sogenannte “Due Diligence”.

Due Diligence

„Due Diligence“ meint dabei die genaue Prüfung eines Unternehmens aus allen nur denkbaren Perspektiven. Gegenüber einer reinen Wertermittlung werden hier nicht die Bilanzen in einen Verkaufspreis verwandelt. Stattdessen werden tiefschürfende Statistiken, Analysen und Berechnungen durchgeführt, die nicht nur die Firma selbst, sondern auch Marktlage , den Standort, die Kultur und die Konkurrenz betreffen. Am gängigsten ist die Due Diligence-Prüfung von Seiten eines Käufers, der ein größeres Unternehmen erwerben möchte. Um nicht die umgangssprachliche Katze im Sack zu kaufen, wird das gesamte Unternehmen auf Herz und Nieren geprüft. Über die vertragliche Regelung von Arbeitsverhältnissen und Vorstandsbeteiligung, über die Steuerechtssituation, bis hin zur Nachhaltigkeit bei Produktion und Umweltschutz. Was dabei herauskommt ist ein gesammelter Bericht von verschiedenen Experten auf ihrem Gebiet – vorrangig Steuerberater, Rechtsanwälte, Soziologen und technische Gutachter. Dieser Bericht enthält im Ergebnis viel mehr als einen Unternehmenswert als Summe. Er definiert den Unternehmenswert anhand von allem, was er ist oder was er nicht ist. Eine allumfassende Untersuchung Die Erarbeitung einer Prüfung unter der Berücksichtigung der “due diligence” (Memo: gebührende Sorgfalt) ist zeitlich aufwändig und erstreckt sich meistens über mehrere Monate. Natürlich gilt das nur, wenn eine wirklich übergreifende Prüfung vorgenommen wird. Möglich ist auch die Prüfung einzelner Kategorien, etwa wenn ein Unternehmer nach dem Kauf einer Firma sicherstellen möchte, dass die übernommenen Arbeitsverträge keine unerlaubten Klauseln oder Fallen enthalten. Auch benötigen kleinere Unternehmen nicht so viel Zeit wie größere – immerhin gibt es weitaus weniger Daten, die bei ihnen geprüft werden müssen. Die Arbeit an der Prüfung wird daher in Phasen gegliedert. Der mögliche Arbeitsaufwand wird so minimiert. Außerdem bietet das eine gewisse Sicherheit. Man unterscheidet dabei in

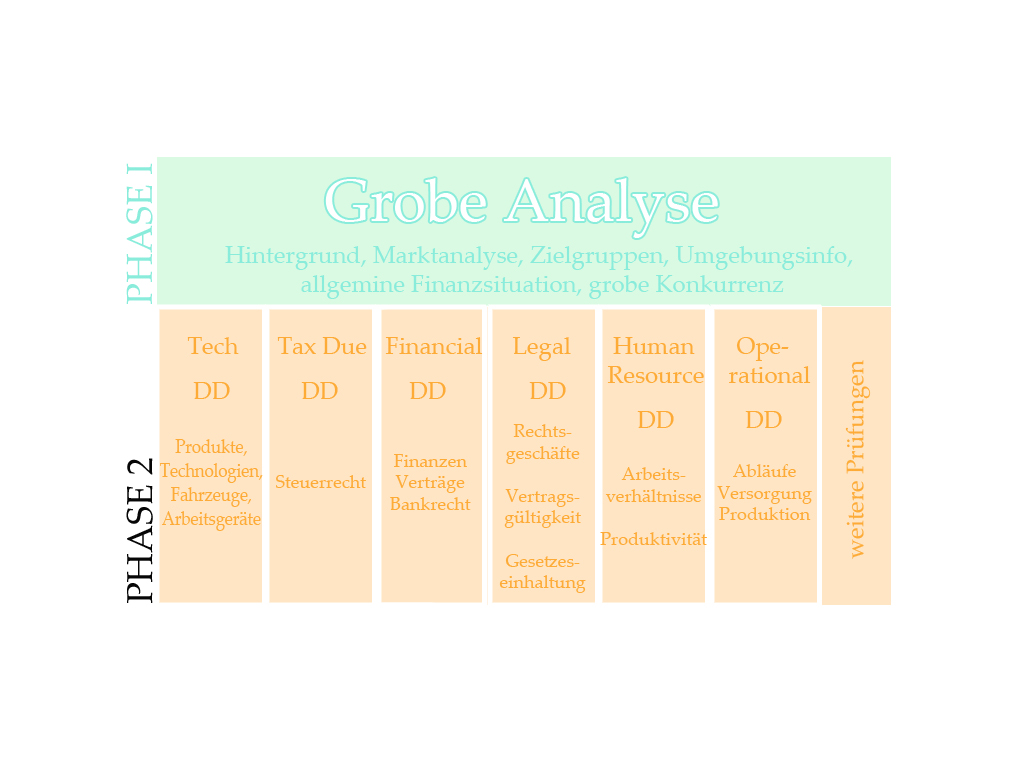

Phase I – Die grobe Analyse und Phase II – Feinanalyse.

Phase I – Die grobe Analyse

Zu Beginn findet eine “grobe Analyse” statt. Sie soll den ersten Überblick über das zu bewertende Unternehmen liefern. Dabei wird die sogenannte “Business Opportunity and Market Due Diligence” angewandt. Ein mächtiger Begriff, der wieder aus dem Englischen stammt. Er bedeutet aber übersetzt wörtlich “die sorgfältige Prüfung von Geschäftsmöglichkeiten und Marktsituation”. Es wird damit begonnen, die typischen Bewertungen an den Bilanzen des Unternehmens vorzunehmen. Im gleichen Atemzug wird aber auch erforscht, wie der Markt sich in der Region entwickelt hat, wie viele Konkurrenten vorhanden sind, wie bekannt das Unternehmen ist, wie zufrieden Kunden bisher sind. Die rechtlichen Grundlagen werden ebenfalls bereits kontrolliert, etwa ob die Bestimmungen über Gesellschaften mit beschränkter Haftung vorliegen oder die Arbeitsschutzbestimmungen eingehalten werden können. Dabei entsteht für das Unternehmen und die Prüfer ein sehr klares Bild von der Stellung am Markt. Ist es erfolgreich oder ist die Entwicklung negativ? Liegen die Fehler bei der Geschäftsführung oder ist die Nachfrage nach dem Produkt / der Dienstleistung einfach zu gering? Durch diese Ergebnisse und Fragen kann Phase 2 eingeleitet werden und eine intensive Untersuchung beginnen.

Phase 2 – Die Feinanalyse

Bei der Feinanalyse werden nun alle nur denkbaren Aspekte eines Unternehmens in Kategorien aufgespalten. So ergeben sich teilweise bis zu 20 Bestandteile, die in einer Due Diligence-Prüfung auftauchen können. Dabei kommt es natürlich auch auf die Anforderungen durch den Auftraggeber an. Die Möglichkeiten sind dabei vielfältig.

A Financial Due Diligence

Die finanzielle Due-Diligence-Prüfung besteht ihrem Namen nach aus der Analyse des gesamten Rechnungswesens eines Unternehmens. So werden Bilanzen, Gewinn- und Verlustaufstellungen, Cashflow (Kapitalfluss), Personalkosten und unregelmäßige Einnahmen und Ausgaben betrachtet. Der Auftraggeber soll so einen kompletten Einblick in die Finanzstruktur des Unternehmens erhalten. Das Hauptaugenmerk liegt auf Vermögenswerten, bankrechtlichen Verbindlichkeiten, Liquidität, Finanzierungsmöglichkeiten, Transparenz in der Berichterstattung und die Bilanzpolitik. Ebenso werden alle nur denkbaren Verträge, Verpflichtungen, Forderungen und Abschlüsse mit Dritten offengelegt und zusammengefasst.

B Tax Due Diligence

Die Tax Due Diligence-Prüfung befasst sich mit den steuerrechtlichen Merkmalen des Unternehmens. Hierbei geht es um die Zusammenfassung aller anfallenden Steuern, die auf ein Unternehmen so kommen. Ausstehende Steuerzahlungen und Steuerrisiken werden ebenso aufgelistet wie all ihre möglichen Konsequenzen im Zusammenhang mit anderen Bereichen der Firma.

C Legal Due Diligence

In dieser Kategorie wird die rechtliche Struktur des Unternehmens geprüft. Sämtliche Verträge, Kapitalmaßnahmen, Beschlüsse von Gesellschaftern, Aufsichtsratsbeschlüsse und mögliche Beteiligungsverträge werden untersucht und auf ihre Gültigkeit hin analysiert. Auch werden Arbeitsschutz und Arbeitsrecht geprüft und Mängel ausgehoben. Außerhalb des Unternehmens greifende Vereinbarungen, bis hin zum Kaufvertrag zwischen Händler und Kunde in Form des Kassenbons, können dabei überprüft und verbessert werden.

D Technical Due Diligence

In der Technischen Due-Diligence-Prüfung wird das Unternehmen in der Praxis untersucht. Es wird recherchiert, welches Arbeitsgerät im Besitz des Unternehmens ist, wie hoch die Kosten gegenüber der Effizienz sind und welche Alternativen bestehen. Andersherum wird sich auch damit auseinandergesetzt, welche Technologien vom Unternehmen ausgehen, etwa in der Entwicklung in Produktionsbetrieben oder der Einführung von Arbeitsprozess-Strategien nach systemgastronomischem Vorbild. Auch daraus lassen sich viele Merkmale des Unternehmens ableiten. Ebenso werden Produkte unter Berücksichtigung von konkurrierenden Marken untersucht und verglichen. So wird neues Potential sichtbar.

E Human Resource Due Diligence

Bei „human resources“ handelt es sich frei übersetzt um „menschliche Ressourcen“, oder kurz: Arbeitnehmer. Wenn die Personalstruktur untersucht wird, werden dabei alle Schichten erfasst. Von den externen Reinigungskräften, die monatlich angeheuert werden, über die Sekretärin bis hin zum Vorstandsmitglied wird jeder Mitarbeiter erfasst. Es werden die Löhne statistisch zusammengefasst, Übersichten zur Personalverteilung erstellt, Statistiken bezüglich der Produktivität berechnet und die Kommunikations- und Arbeitswege quer durch die verschiedenen Ebenen der Belegschaft zurückverfolgt. So kann Effizienz gemessen und im Zweifelsfall erhöht werden.

F Strategic Due Diligence

Bei der strategischen Prüfung des Unternehmens wirft man einen Blick auf die industrielle Verpflechtung des Unternehmens. Dabei wird auch geprüft, ob Logistik oder Marketing effizient sind oder möglicherweise zu viel vom Gesamtbudget verschlingen. Oftmals wird auch aus Sicht von theoretischen Investoren überlegt, welche strategische Planung für eine Zusammenarbeit notwendig wäre. Auch potentielle Synergien, also kooperative Verbindungen zweier Unternehmen (Arbeitsteilung) werden abgeschätzt.

G Commercial Due Diligence

Die kommerzielle Prüfung beschäftigt sich, so wie Phase I es grob handhabt, mit der Analyse des Marktes. Die zentrale Frage ist dabei: „Wie nachhaltig ist das Geschäftsmodell?“ Es werden Konkurrenten herausgearbeitet, eine Wettbewerbsanalyse angefertigt, Kunden analysiert, das Produkt genau untersucht. Auch Fragen nach Preisklassen und Zusammenhängen zwischen den vorgenannten Themen werden beantwortet.

H Operational Due Diligence

Bei der Operationen-Prüfung gehen die Analysten bereits einen Schritt weiter. Man geht davon aus, dass das Unternehmen bereits den Besitzer gewechselt hat und Theorien aufgestellt, wie sich der Wert bestimmter Projekte steigern lässt und wie man die Risiken vermindern kann. Im Mittelpunkt stehen dabei die Technologien, Versorgungsketten und die Produktionsabläufe. Es wird ganz genau definiert, welche Abläufe sich als Routine des Unternehmens bisher durchgesetzt haben, und welche Abläufe womöglich besser wären.

I Environmental Due Diligence

Bei der Environmental Due Diligence werden alle umweltbezogenen Themen abgearbeitet. Es geht um Themen wie die Qualität von Umwelt und Natur an Unternehmensstandorten, welche Risiken etwa durch sehr hohe Hitze und Trockenheit auftreten, aber auch, welche Auswirkungen das Unternehmen auf die Umwelt haben kann. So werden Risiken in der Produktion und im Vertrieb erkannt (und somit zukünftig verringert) und auch die Konsequenzen der eigenen Handlungen spür- und sichtbar. Für eine nachhaltige Unternehmensführung ist dieser Fokus in den letzten Jahren immer wichtiger geworden, insbesondere unter dem Umstand, dass Umweltverschmutzung mit immer höheren Strafen belegt wird.

J IT Due Diligence

Auch die Datenbanken und Computerarbeitsplätze kommen um die Due Diligence-Prüfung nicht herum. Bei dieser Prüfung werden die Qualität und Sicherheit der IT-Anlagen eines Unternehmens untersucht. Einerseits soll hierbei ein Kostenbewusstsein entwickelt werden, andererseits soll auch die Zukunftsfähigkeit hoch gehalten werden – denn Risiken aus dem Internet und durch Hacker werden immer größer.

K IPR Due Diligence

Bei IPR handelt es sich um die Abkürzung “Intellectual Property”, also geistiges Eigentum. Bei diesem Prüfungsbestandteil wird genauestens aufgestellt, welche Marken, Patente, Designs, Lizenzen und sonstige Merchandising oder Franchise-Rechte ein Unternehmen besitzt.

Dabei handelt es sich nur um eine Auswahl von Kategorien. Bei der Due Diligence-Methode soll es darum gehen, die für jedes Unternehmen am besten geeignetste Art der Prüfung zu betreiben. Natürlich werden Hauptbestandteile wie die rechtliche und finanzielle Untersuchung grundsätzlich einbezogen, alles andere ist jedoch für jede Art von Kunden individuell zuschneidbar. Dazu gehört natürlich der Wille des Unternehmensinhabers, seine Daten auf diese Art und Weise offenzulegen. Doch möglicherweise will ja auch gerade der Inhaber selbst eine solch aufwändige Untersuchung seiner Firma erreichen. Je umfangreicher die Informationen, desto besser und vollständiger ist das finale Ergebnis.