Weitaus umfassender als die Substanzwertermittlung ist das sogenannte Ertragswertverfahren. Bei diesem wird der Wert des zu bewertenden Unternehmens aufgrund der zukünftig zu erwartenden Überschüsse bei Einnahmen berechnet. Die gestellte Kernfrage in dieser Art der Berechnung lautet:

„Wie viel kann das Unternehmen erwirtschaften, um einen investierten Kaufpreis komplett abzudecken?“

Die Antwort auf diese Leitfrage kennzeichnet die Ertragskraft des Unternehmens. Bei einer möglichen Nachfolge von Unternehmen ist diese Ertragskraft ausschlaggebender Indikator. Für das Bewertungssubjekt, also den Auftraggeber der Bewertung, ist es in diesem Fall nämlich von Bedeutung zu wissen, ob und wie die erwirtschafteten Erträge des Unternehmens dazu eingesetzt werden können, die notwendigen Investitionen, die Zinszahlung sowie die Tilgung einer Finanzierung des Unternehmenskaufs abzuzahlen. Hierbei richtet die Bewertung ihr Hauptaugenmerk auch auf Alternativen zur Anlage eines potenziellen Käufers.

Dieser steht nämlich vor der Wahl, das Unternehmen oder Anteile daran zu kaufen, oder aber sein Geld anderweitig am Kapitalmarkt anzulegen.

Der Berechnung liegen in der Regel Betriebsbilanzen der zurückliegenden 2-3 Jahre sowie die des laufenden Geschäfsjahres und die Prognosebilanzen der kommenden 2 Jahre zu Grunde. Somit entsteht ein allumfassender Überblick über Vergangenheit, Gegenwart und die erwartete Zukunft eines Unternehmens. Es werden dabei die Gewinne vor Abzug der Steuern, also brutto, berechnet, um das Ergebnis so objektiv wie möglich zu halten. Anschließend werden eine Reihe von festen Schritten eingehalten, um die Berechnung zu spezifizieren.

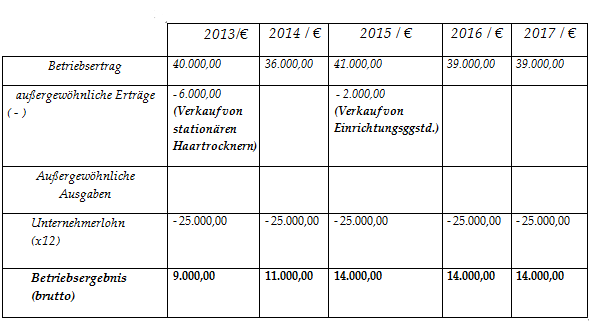

1. Die Betriebsbilanzen der Vergangenheit werden um einmalige Aufwendungen erweitert – (bspw. Schäden durch höhere Gewalt, Abfindungszahlungen oder sonstige „außergewöhnliche Einmalzahlungen“)

2. Auch außergewöhnliche Erträge werden abgezogen, da sie die Bilanz verfälschen.

3. Es wird ein Durchschnitt der so erweiterten und der geplanten Betriebsbilanzen ermittelt – dieser Wert stellt den in der Zukunft prognostizierten Gewinn dar.

4. Der in der Zukunft prognostizierte Gewinn , der „Prognosegewinnwert“ – wird mit dem Zinssatz der Kapitalisierung multipliziert. Dieser Zinssatz ist eine theoretische Verzinsung, die ein Kapitalgeber im Vergleich mit anderen Kapitalanlagen von seinem Bewertungsobjekt erwartet. Es handelt sich also folglich um eine „Mindestverzinsung“, die erwirtschaftet werden muss, um das Unternehmen zu halten.

Dieser Zinssatz besteht grundsätzlich aus einem Basiszinssatz (auf Grundlage der Verzinsung einer alternativen Anlage des Unternehmens – beispielsweise Aktien oder Staatsanleihen) und einem sogenannten Risikoaufschlag, der sich anhand des unternehmerischen Risikoaufschlags bildet. Dabei sollte man mehrere Kapitalisierungszinsfaktoren nutzen. Im Endergebnis ist es von Bedeutung, ob nun ein Zinssatz von beispielsweise 5 % oder 8 % gewählt wird, denn der daraus berechnete Barwert eines Unternehmens kann sich am Ende der Multiplikation massiv erhöhen und somit eine Fehlberechnung herbeiführen. Es empfiehlt sich daher, immer mehrere Optionen parallel nebeneinander zu prüfen. Welche Kapitalanlage wäre am lohnenswertesten? Welche Faktoren gefährden eine Finanzierung? Wie hoch ist das Risiko durch äußere Einflüsse? Dies sind Umstände, die den Zinssatz beeinflussen sollten.

5. Der finale Unternehmenswert, das Ziel der Bewertung, entsteht, indem die Durchschnittssumme der Erträge (Vergangenheit, Gegenwart, Zukunft – siehe Punk 2.) durch den festgelegten Kapitalisierungszins geteilt wird.

In der Praxis würde das beispielhaft vereinfacht so aussehen:

Ein Friseurbetrieb, der zu einer stadtbekannten Kette gehört, hat die notwendigen Bilanzen zusammengestellt. Aufgrund der bisher geschriebenen Buchhaltung und dem Vorhandensein von Stammkunden sowie einer regelmäßig wiederkehrenden Gewinnerhöhung in den Sommermonaten konnten auch stabile Prognosen erstellt werden.

A. Bilanz erstellen

B. Ermittlung des Prognosegewinnwerts:

9.000 € + 11.000 € + 14.000 € + 14.000 € + 14.000 € / 5 = 12.400 €

C. Ermittlung des Kapitalsierungszinses

Die Ermittlung des Kapitalisierungszinses wird theoretisch durch einen Vergleich mit alternativen Anlagen am offenen Markt durchgeführt. Bei kleineren Unternehmen hingegen müssen für den Betrieb und die Branche typische Risikofaktoren betrachtet werden, die unabhängig vom Geschehen am Aktienmarkt entstehen. Im Falle des Verkaufs eines Unternehmens, erhöht sich das Risiko ungemein – denn ein anderer Geschäftsführer bzw. Eigentümer des gekauften Objekts führt möglicherweise einen Kundenverlust herbei oder leitet eine Misswirtschaft ein. Im Schnitt liegt ein solcher Risikozins zwischen 5 und 15 Prozent.

In diesem Beispiel wird der Risikozins auf 5 % festgelegt. Der Zinssatz für langjährige Bundesanleihen, in die der Unternehmer zuvor investierte lag bei 3,9 %. Es ergibt sich der Risikozinssatz von 8,9 %.

D. Ermittlung des Unternehmenswerts

12.400 € / 8,9 x 100 = 139.325 €

E. Fazit:

Die Ertragswertermittlung ist ein prognostisches Verfahren. Zwar bildet es sich aus dem Gewinn nach Abzug sämtlicher Kosten (betriebsbedingter Art), die Ausrichtung der Prognose bildet sich allerdings nur durch Durchschnittswerte. Problematisch ist dabei, dass die Zukunft anhand der Vergangenheit vorhergesagt werden soll, das Geschäft umgebende Faktoren werden allerdings außer Acht gelassen. So mit diesen ist es jedoch möglich, Tendenzen aufzuzeigen, inwiefern ein möglicher Unternehmensnachfolger seine Gewinnchancen einschätzen kann. Wettbewerbsverhältnisse werden allerdings nicht berücksichtigt, ebenso wenig wie das geschäftliche Geschick des Inhabers.

Somit das Ertragswertverfahren eher für kleine bis mittlere Unternehmen geeignet, bei denen von einem grundsätzlich geringen Verlustrisiko auszugehen ist. Mögliche Fehlkalkulationen oder eventuelle (nicht in der Berechnung beinhaltete) Konsequenzen können hierbei weniger weit ausschlagen und die Prognose verfehlen, was an dem niedrigen Wert der genutzten Zahlen liegen dürfte.

Zu anderen Bewertungsverfahren:

Das Substanzwertverfahren

Discounted Cashflow-Methode

Multiplikatormethode